基金估值系统的设计与实现

股票市场是一个需要长期持有的市场,投资者需要有耐心和毅力,不断学习和调整自己的投资策略,才能在市场中获得长期的稳定回报。接下来,谈闻财经带大家认识并深入了解基金估值系统的设计与实现,希望能帮你解决当下所遇到的难题。

王斌是一位“年少老成”的基金经理。

“年少”,体现在,如果从2018年10月他管理的第一只产品“华安安信消费”算起,至今不到4年时间。

“老成”,体现在,他所管理的多只产品如“华安安信消费”、“华安精致生活”、“华安汇嘉精选”、“华安聚嘉精选”的持仓风格各异,就以2022年二季报所披露的持仓为例,涵盖了航空、酒店、煤炭、石油、新能源、白酒、代糖、人造钻石等行业,跨度极大,配置均衡,跟很多通过押注单一赛道而声名鹊起的年轻基金经理截然不同。

这个特点,跟两个因素有关。

其一,跟华安基金培养基金经理的传统有关。

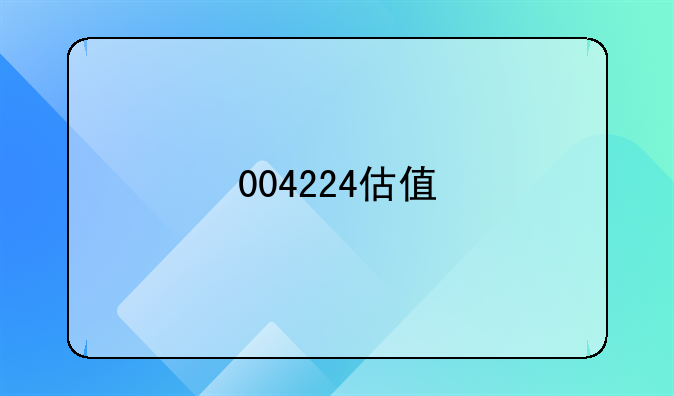

王斌在2011年毕业加入华安基金后,在这家强调基本面研究、锤炼投研人员多行业覆盖能力的公募基金里,用了7年的时间,先后覆盖汽车、家电、建筑等行业,还担任过消费组组长。在此过程中,积累了对制造业与宏观经济周期的认知,建立了对消费行业的立体理解。这种带有鲜明“华安特色”的全能战士培养过程,在华安基金多位基金经理身上都可以找到印记。

图:王斌行业能力圈 来源:猫头鹰捕基能手

其二,跟王斌独特的投研思路有关。

王斌认为,行业只是表象,“成长”的本质是效率的优化。这个效率优化,可以是生产方式上的,例如食品工业替代手工作坊;可以是生产关系上的,例如通过改善内部治理、渠道关系而提高公司整体ROE。

这些研究的思路与积累,反映在投资上,就是王斌的多个产品配置行业侧重点各异,风格均衡,而且由于所配资产的非相关性,在过去几年风格大幅切换的市场上,不仅收益良好,而且回撤幅度控制也很优秀。以“华安安信消费”为例,在2019、2020、2021年,分别取得了76.75%、88.91%、38.64%的收益(同期业绩比较基准中证消费服务领先指数收益率分别为41.83%、49.30%、-13.40%),而对应的最大回撤分别为12.98%、10.10%、10.51%。

王斌的投资框架是什么?从研究到投资这一步是怎么衔接的?他对下半年行情又有什么预判?这是本文试图解答的问题。

01、标志

2019年2月,三全食品若干批次的速冻水饺被检查出非洲猪瘟核酸阳性。消息一出,三全食品的股价迅速下跌,在当时大反弹的大盘行情下尤显突兀。

官方回复随之而来。在公告中,三全公布了猪瘟病毒阳性的产品批次,并已经封存。还进一步表示,公司有完整的食品安全生产和溯源体系,会对供应商猪肉加强检测,在生产环节落实防控。在很多人对“包饺子”的印象还停留在手工作坊的时候,这份追溯明确、环节清晰的公告,掀开了食品工业的面纱。

但在当时,速冻食品行业腹背受敌。一方面,猪瘟肆虐,肉价上涨,原材料成本急速攀升;另一方面,产品被检测出病毒阳性,品牌受到重创。

面对这种黑天鹅事件,新手可能在吃瓜,高手却知道这是机会。

在食品行业,有一条“发财定律”:食品安全问题发生后,往往会带动一次供给侧改革,最终利好质量控制最严格的行业龙头,从白酒塑化剂,到奶制品三聚氰胺,莫不如是。

而在2019年初,速冻食品行业与三全食品,就正处在一个历史关口上。

在需求上,冷链的普及,以及越来越繁忙的工作节奏、实体店越来越高的经营成本,推动了冷冻食品、预制菜需求的大幅增长;在供应上,2018年三全食品全国多个生产基地完成建设与扩产,打开了产能瓶颈、产品线迅速丰富;在竞争格局上,三全在米面产品上已经形成寡头趋势,并且凭借渠道优势,新产品快速投放市场。

此时遇到非洲猪瘟这样的黑天鹅,无疑就是黄金坑。从公告披露的信息可见,从2019年二季度开始,王斌开始买入,并一路加仓成重仓股。随后,2020年初疫情来袭,大众对速冻食品的需求瞬间爆发,三全业绩、股价一飞冲天,王斌这一笔投资获益丰厚。

翻阅王斌的持仓历史,像这样在行业低谷、公司价值被低估的阶段买入的例子并不少。例如,在2018年,除了猪瘟肆虐,也是工业领域环保限产政策落地的时期。

在过去的很长时间里,交通便利、有化工基础的浙江江苏,是欧美高污染、高能耗的化工制药产业转移到中国后的生产重镇,普洛、海正、华海、仙琚、天宇、司太立等公司构成了“原料药之都”。但作为药品的上游,原料药公司的日子并不光鲜,每天面对的是各种锅炉、化学试剂、环保检查、质量抽查。

而且,由于制剂厂家通常会选择备案2-3家的原料药厂,每选择一个供应商,要试生产三批,要做6个月的稳定性实验,跟原研原料药厂家质量对比一样的话,才可以用这家原料药供应商,因此国内原料药企业几乎毫无地位。

但在2018年环保监管,以及医药4 7带量采购落地后,一切都变了。

一方面,化工企业必须入化工园区的政策出台,而且工厂进行全流程自动化环保改造耗资巨大,一大批小企业就此关门,行业产能一下子陷入短缺。

另一方面,集采后需要保证供应,制剂企业药保证原料药的来源,不能像以前那样,随意更换供应商,而是反过来,找到一家原料药供应商就得先签三年的合作协议。

在这两个制度的双重出击之下,原料药企的供应稳定性,成了决定下游企业的生命线。收缩的产能,优化的竞争格局,一下子给了活下来的原料药企“量价齐升”和产业链纵向扩张的机会。

但在A股市场,能够在当时就看到这个转变的人少之又少。但在喜欢挖掘“被低估的成长性”的王斌看来,这就是难得的投资机会。从2019年开始,他配置了普洛药业、华海药业等多个原料药公司,在原料药企翻身的过程上,又一次成了“戴维斯双击”的赢家。

像这样在底部买入、安全边际高、反转猛烈的标的,在王斌的持仓历史里还有很多,例如牧原、温氏、赛轮轮胎等等。为什么王斌能挖掘出这么多一度被低估的高成长公司?

图:“华安安信消费”风险收益指标,2019-2021 来源:产品公告,猫头鹰捕基能手

02、起点

纵观王斌从2018年至今的持仓,当中的投资主线之一,无疑是“效率优化”。

一方面,是自身生产效率、销售效率的提升,例如在食品饮料领域,配置的是接近原料形态、可以工业化大生产的白酒、榨菜、鸭脖;在制造业领域,品类升级的摩托、打入品牌车厂供应链的轮胎等等。

另一方面,是提升产业链生产效率或者消费者使用效率,例如,在消费电子领域,配置立讯精密;在泛物流领域,配置过海容冷链;在消费品领域,配置过速冻食品、厨电等等。

在具体的选股上,王斌曾经用比喻的方式,讲述了他对商业模式的分类:“苦学生成功”型、“拆迁户”型、“有个好爹”型、“刮彩票”型。而他主要挖掘的,是“苦学生成功”型,也就是通过自己努力获得高成长的公司。

而他对这些“苦学生”,又有进一步的分类:

(1)“炼成神功一生受用”。

(2)“年年考证年年受用”。

这一类的公司,需要不断推出产品或者拓展渠道或者增加产能,才能让自己的收入、利润更上一层楼,最典型就是例如众多快消品公司,不断推出产品构建产品矩阵,逐步拓展销售渠道等等。

(3)“经老师点拨后成功”。

在王斌看来,有很多公司的品牌、产品、渠道等都做得不错,此时,如果管理层能调整一下经营策略,例如直营与经销的比例,利润马上就能体现出来。

(4)“年年考证偶尔受用”。

还有一种公司,需要在设备、生产线上不断更新,但受到上游订单、下游需求的影响比较大,往往会“身不由己”,例如一些消费电子公司,订单依赖苹果,可能押注了玻璃面板,但苹果切换成金属或陶瓷面板,导致之前的投入打水漂。但一旦押中,阶段性的爆发力会非常强。

在以效率为主线、以“苦学生”为主要方向的选股思路下,王斌的投资风格呈现出三个鲜明特点——

其一 ,在行业能力圈上,大消费、大制造皆有,风格均衡。

一般来说,消费行业的牛股以“不变”为特征,例如白酒,酱油,饮用水,饺子,食用油,榨菜,空调冰箱洗衣机,都是品类大、产品变化小。而制造业则是以“变化”为主要特征,产品、生产线迭代一旦落后,就全面处于被动挨打的状态。

这种截然不同的特性,让很多年轻基金经理比较难兼容。但对于以“优化效率”为主线的王斌来说,这个行业属性的区分、区隔并不是问题。在他的行业能力圈上,不仅在食品饮料、家电、社会服务、商贸零售等细分行业上表现优异,在化工、机械、汽车、军工、石油石化等制造、周期型行业上的收益同样在市场上名列前茅。此外,一般来说他在个股上的配置比例最高也只到5-6%左右,确保足够的分散。

图:王斌不同产品的配置侧重点有所不同 来源:产品公告,猫头鹰捕基能手

其二,在交易风格上,王斌左侧、右侧兼备。

在王斌从2018年出任基金经理以来,至今年一季度末,47.38%的买入位于震荡期,44.76%的买入在标的股价上升期。这个买入模式确保了组合的确定性和差异性,既能跟上市场主流,也能挖掘出超额收益。

图:王斌职业生涯买入模式,2018年四季度-2022年一季度 来源:产品公告,猫头鹰捕基能手

其三,收益与回撤控制良好。

均衡的配置,左右侧兼备的风格,让王斌的产品具备了良好的收益,并有效地控制了回撤幅度。

以“华安安信消费”为例,在2019、2020、2021年这三年风格翻天覆地的市场中,取得了76.75%、88.91%、38.64%的收益,而对应的最大回撤分别为12.98%、10.10%、10.51%。

03、路线

时至2022年中,作为王斌选股的两大战场,消费和制造这两大行业都面临着重大变化。

对消费板块来说,过去几年积累的泡沫已经基本出清,众多必需品公司的估值和市值都进入历史低谷区间,但与此同时,经济下行压力之下,居民消费能力和意愿还有待观察。

对制造板块来说,过去两年以电动车、光伏、风电为代表的新能源产业链风光无限,但时至今日已经是高估值高景气高资本开支,繁荣表面之下面临着产能过剩、欧美需求收缩的危机。

在这个局面之下,王斌在持仓与公告中表露出下半年投资的四条主要线索——

(1)能源。

在王斌多个产品的持仓中,同时配置新能源和传统能源。

在“华安汇嘉精选”的二季报里,王斌阐述了自己的思路:传统能源供给收缩和需求增速不匹配,导致价格在新的高度上寻找平衡;新能源有助于让大家摆脱传统能源的焦虑,欧洲对能源安全的重视直接拉动国内光伏、储能、逆变器的需求。

王斌认为,这个局面将在很长时间内持续,因此,传统能源和新能源的投资机会将会相互交织。反映在持仓上,以“华安汇嘉精选”为例,就是陕西煤业、山煤国际、宁德时代、中海油都配置了。

(2)稳增长。

在疫情逐步得到控制后,稳增长措施开始落地。其中,王斌指出,从地产数据来看,年初地产销售面积负增长的情况似乎正在好转,一二线城市房屋销售的情况正在回暖。因此,建筑、地产销售及下游相关的产业链将是未来的研究方向之一。

(3)疫情受损行业。

在“华安安信消费”中,相比一季度,王斌在航空、高铁、酒店等受疫情影响严重的行业上增加了配置。

过去3年的疫情,无疑对消费业、服务业是重大打击,在供给端的出清是一定的,但有些需求不一定能在短期内恢复,因此在投资困境反转标的时也需要仔细斟酌。在王斌的持仓中可以看到,投资的主要方向是出行,这应该是需求最刚性的行业之一。

(4)渗透率。

此外,在王斌的配置中,还有一些比较新颖、渗透率可能会快速提升的细分品种,例如人造钻石,代糖等等,这些细分行业与经济的相关性不是特别紧密,正处于自发渗透的过程中。因此,在多个产品中,王斌都配置了金禾实业、中兵红箭等相关标的。

尾声

金融市场本身是一种过度进化、过度自我实现的系统。

这几年频繁发生“茅组合”、“宁组合”等“抱团式牛市”然后骤然下跌,就是这个系统的某种崩溃和重启,波动和波动率的加大,是市场自我矫正的方式。

在这个市场环境下,每一个阶段“业绩最好的”投资者,能够做出这样的业绩,是因为过度适应某一路径——那条路径并未出现与进化有关的稀有事件。这里存在的危险属性,就是这些投资者不曾遭遇稀有事件的时间越久,则他们对稀有事件的承受力就越弱。

因此,从这个意义上出发,王斌行业均衡、左右侧兼备的风格,本质上就是从波动率巨大的市场中所进化出的适应性的体现。从“被低估的成长性”出发,用估值决定底部,商业模式决定天花板,王斌在组合中兼顾两者,因此才能成为剧烈波动市场的胜者。

全文完,感谢您的耐心阅读。

相信关于基金估值系统的设计与实现的知识,你都汲取了不少,也知道在面临类似问题时,应该怎么做。如果还想了解其他信息,欢迎点击谈闻财经的其他栏目。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息储存空间服务,不拥有所有权,不承担相关法律责任。如有发现本站涉嫌抄袭侵权/违法违规的内容,请发送邮件,一经查实,本站将立刻删除。