〈天山集团资金紧张融资难怎么是出路〉石家庄天山集团资金链问题

股票投资是一种需要谨慎的投资方式,投资者需要有正确的投资理念和风险意识,避免盲目跟风和过度自信,以免造成不必要的损失。下面,谈闻财经将会带领大家了解天山集团资金紧张融资难怎么是出路,希望你可以从本文中找到答案。

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

引言:

财华社近日推出的四篇深度透视,解锁了不同类型的港股内房上市公司属于自己的成长纪事。今日带给大家的,是内房透视系列第五篇:《节节败退,天山发展能否在强者恒强市场中突围?》。

从上市房企陆续发布的三季报来看,房地产行业洗牌正在加速,两级分化现象已愈加明显。一边是业绩逆势大增的地产龙头,另一边却是迎来生死挣扎期的大量中小房企,“活下去”已成为中小房企当前面对的难题。

而在港股市场上市的小房企天山发展(02118-HK)就是当前我国众多举步维艰的中小房企中的一个缩影,房地产行业的低迷以及地产龙头企业的挤压,让天山发展疲于奔命、节节败退。

天山发展的发家史

在写天山发展发家史之前,不得不提公司的一个灵魂人物:吴振山。吴振山来头可不小,其出生于河北石家庄市,为高级工程师、经济管理学硕士。2013年,吴振山当选为全联房地产商会副会长,曾荣获“全国优秀企业家”、“全国关爱员工优秀民营企业家”、“CIHAF2006中国房地产十大风云人物”等多个荣誉称号。

早在改革开放初期的1980年年初,吴振山开始在河北省石家庄市组建起一家建筑公司,天山集团的雏形初现。此后建筑公司以石家庄市为驻点,通过承建办公楼、娱乐场所等工程逐步发展壮大。

1998年,吴振山果断提出了向多元化发展的战略决策,当年投资成立了天山房地产开发有限公司,奠定了公司以房地产为主的产业格局。除了从事房地产产业,吴振山还将目光放到其他多个领域上。在整合资源并完善公司架构后,“河北天山实业集团有限公司”于2000年成立,天山从而实现了从单一到多元的发展模式。通过多年努力,天山集团业务板块以通用航空、文旅开发、城市运营、金融服务等多领域为一体,旗下产业及项目遍布京津冀、香港、上海、山东等多个省市及国际地区。而在集团的产业布局中,天山发展是天山集团最具有多元业务实力和核心竞争力的金融板块。

来源:天山集团官网

2005年,正值部分地区投资性购房和投机性购房大量增加之时,通过股份制改革,天山发展(控股)有限公司宣告成立。借助房地产市场的蓬勃发展,天山发展成立后疯狂展开住宅单位及工业用综合项目等物业的开发及销售,并取得不错的经营成果。到2010年赴港上市,从天山发展公布的数据看,公司净利润由2007年的6568万元(人民币,下同)一跃而至2010年近2亿元。

目前,天山发展主要在环渤海经济圈内的石家庄市、天津市等多个城市发展一系列住宅物业,包括中高档别墅、洋房、复式单位与多层楼宇内的住宅单位,以及为中小型企业发展私营工业用综合项目。

天山发展战略布局(来源:公司官网)

2010年的赴港上市,使天山发展成为河北省首家境外上市的房地产企业。但对比一下同在湖北省同时间成立的A股上市房企荣盛发展(002146-CN),这家公司表现更胜一筹。荣盛发展战略定位更加精细,其以设计研发、物业服务为支撑,大力布局市场广阔的中等城市商品住宅,业务范围更大,涵盖了京津冀和长江三角洲两大经济圈,无论是营收还是净利都远远将天山发展甩在身后,2010年的营收与净利分别达65.27亿元、10.21亿元,均是天山发展的好几倍。

因此,虽然业绩有所靓丽,但是天山发展无论是在业绩还是体量上都相对对手逊色不少,并没有给市场带来多大惊喜。

成就只是一刹那,近年净利不断下滑

房价不断攀升给房企带来可观利润,但也出现了操控房价、投机炒房、垄断房源等行业乱象,同时行业集中度也日渐明显,中小房企在资金链紧张、抗风险能力不足等问题也日益凸显。“坚决遏制房价上涨”的楼市调控政策从未间断,加上房地产行业热度下降,大量中小房企面临内外交困的局面。

尤其是2015年以来,优胜劣汰法则在房地产行业里见证了。万科(02202-HK)、碧桂园(02007-HK)等龙头房企强者恒强,销售额节节攀升,市占率逐步提升。反观包括天山发展在内的中小房企,在去杠杆和鼓励资金进入实体经济的大环境下,资金规模实力较弱,抗风险能力相对大型房企先天不足。资金吃紧导致楼盘可能出现烂尾的风险,对于部分房企而言是无法回避的挑战。

因融资渠道受限,资本、土地、产业不断向大房企倾斜,天山发展借助低价出售住宅物业吸引客户的销售渠道并未取得明显作用,虽然销售额总体保持着增速,但是受调控影响毛利率整体处于下降趋势。

除了毛利率表现糟糕外,天山发展净利润以及负债率均让人担忧。2014年至2017年,天山发展净利润连年下跌,2018年上半年更是由盈转亏,生死劫已来临。在这几年期间,天山发展开发的物业项目有所减缓,所开发的住宅物业及工业物业仍局限于环渤海经济圈,造成销售额几乎停滞不前,销售成本及推广费用都有不同程度的上涨,从而在财报上形成了增收不增利的尴尬数据。

负债率方面,房地产企业负债率在60%-80%之间较为合理,超过85%则面临着一定的财务风险。最近五年,百强房企资产负债率保持平稳趋势,波动幅度不大,2017年平均负债率为75.3%,处于合理的范围。天山发展在2018年6月30日的负债率已高达92.17%,远高于行业平均水平。负债合计为243.59亿元,较去年年末增加了近40亿元,主要是由于增加银行、其他贷款以及应付债券的增加。

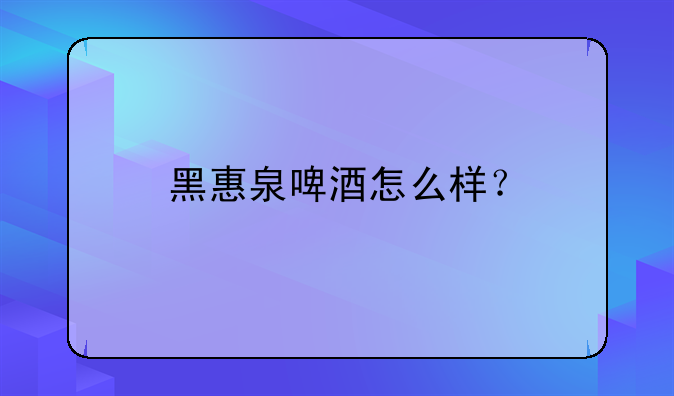

糟糕的财务数据,直接反应在股价上,天山发展股价从2015年6月的最高点至今已累计下挫三成。

来源:港交所

在强者恒强市场中突围还有很长路要走

不可否认的是,天山发展近些年的合同销售额喜人。尤其是2016年合同销售额大增近2倍,达到82.7亿元,于2018年上半年的合同销售额也有超3成的增幅,从而带动了公司的营业收入的增长。

但以布局和体量来看,天山发展只能算是区域性的中型房企,克而瑞发布的数据显示,TOP10房企集中度达24.1%,TOP30房企集中度近40%,中小房企生存空间不断被挤压。

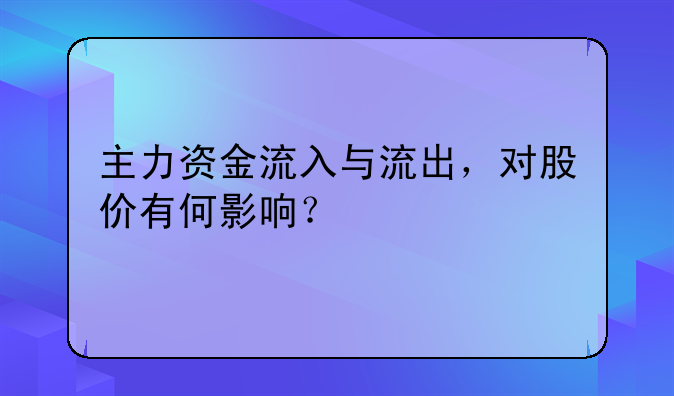

在已交付建筑面积看,天山发展近5年来总体呈下降趋势。在2017年已交付建筑面积减少至55.6万平方米,表明今年来天山发展在物业开发及投资方面的交付率有所减缓,物业项目虽然有来自天津的天山水谢花都等几十个不断开建及完工,但受其他大型房企在环渤海经济圈的不断渗透而受压,竣工物业交付予客户受阻。

来源:港交所

楼市变阵,现金为王。房企的现金流主要依靠销售回款以及融资,这也是房地产开发资金的重要来源。当下融资越来越难,销售回款就越发重要。

但在当下,可怕的债务现金流是目前中小房企中存在的普遍现象。截至2018年6月30日,天山发展经营流动现金流量净额为-7.04亿元,较去年同期的-4.26亿进一步扩大。在这里值得注意的是,天山发展在2018年上半年的合同销售额同比增长有32.8%,达到42.2亿元。销售额大增,所得现金也会有所增加,但天山发展经营现金流却依然为负数且有上升势头,表明天山发展在销售回款上或出现了问题,造成手上的现金紧张,这对于发展中的物业项目以及拿地做储备方面可不是什么好事。

结语:

当前,天山发展的业务结构非常单一,收入主要是靠来自物业销售,结构性风险挥之不去。国内很多大型房企都早已开始多元化发展,且已经取得不错的成绩。

尴尬的是,天山发展当前面临资金难的问题,而多元化布局需要耗费巨大的财力及物力,尤其是在天山发展业绩下滑、融资渠道受阻以及竞争对手的挤压下,多元化发展面临的困难可想而知。

作者:覃汉计

编辑:唐文英

了解了上面的内容,相信你已经知道在面对天山集团资金紧张融资难怎么是出路时,你应该怎么做了。如果你还需要更深入的认识,可以看看谈闻财经的其他内容。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息储存空间服务,不拥有所有权,不承担相关法律责任。如有发现本站涉嫌抄袭侵权/违法违规的内容,请发送邮件,一经查实,本站将立刻删除。